資生堂の成長戦略

資生堂の成長戦略財務戦略

2019年、資生堂は過去最高の売上高、営業利益、当期純利益を達成しました。「VISION 2020」の最終年となる2020年も、厳しい経営環境の中、しっかりと未来を見据えて事業を進めて参ります。

CFOに就任して2年目を迎え、この1年間での気づきをもとにさらなる事業改善に努めています。2020年の優先課題の1つである、グローバルでのビジネス分析力強化に向け、新たに設立した専門チームが、全世界共通のITプラットフォームの構築をリードし、順次導入を推進しています。このプラットフォーム「FOCUS」(First One Connected and Unified Shiseido)は、データの標準化や業務プロセスの最適化に関して、業界最高クラスのシステムであると自負しています。システムの導入のみによって競争優位性が確保されるわけではありませんが、リアルタイムにグループ全体のビジネスを分析することは、事業目標を着実に達成する上で必要不可欠です。だからこそ、「FOCUS」の推進を重要課題の1つと位置づけ、スピード感を持って進めています。

優秀な人材の確保に加え、業務プロセスの最適化、システムの強化は、当社全体の業績や収益性をグローバルの競合他社と同等、あるいはそれ以上のレベルに引き上げるために重要です。事業環境の変化に対応しながらビジネスを推進していくために、グローバルでのリアルタイムな状況を把握し、的確なデータ分析を行える組織を実現していきます。

「FOCUS」を推進しながらも、グローバルレベルのプロフェッショナルなファイナンスチームのもと、バランスシートを最適化し、規律をもったキャッシュアロケーションを進め、財務指標の管理・改善をしながら、化粧品業界をリードする収益構造を目指します。2020年は厳しい経営状況が続きますが、引き続き、企業価値の最大化に向けて邁進してまいります。

執行役員 最高財務責任者マイケル クームス

資本効率の向上へ

ROIC※1

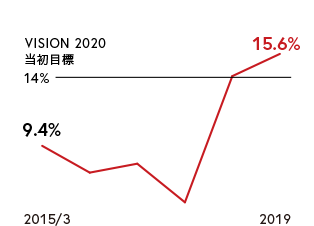

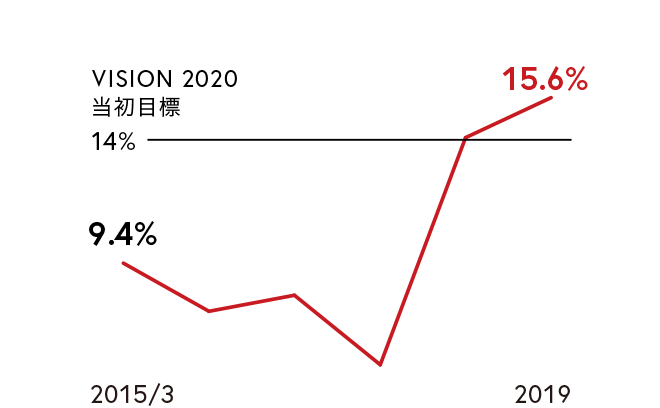

ROE

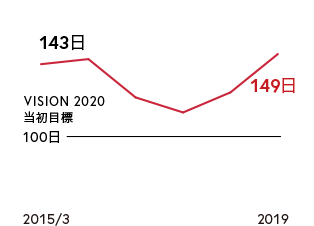

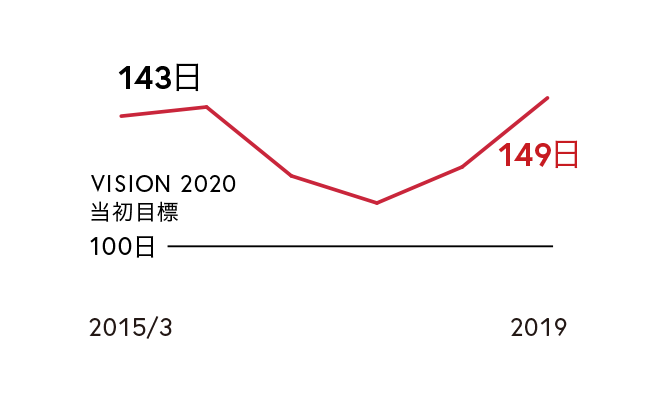

キャッシュ・コンバージョン・サイクル※2

- ROIC(投下資本利益率)=営業利益×(1–実効税率)/(有利子負債+自己資本)

- キャッシュ・コンバージョン・サイクル(日)=売上債権回転日数+棚卸資産回転日数–仕入債務回転日数(各指標の期中平均を使用)

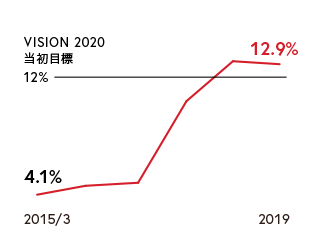

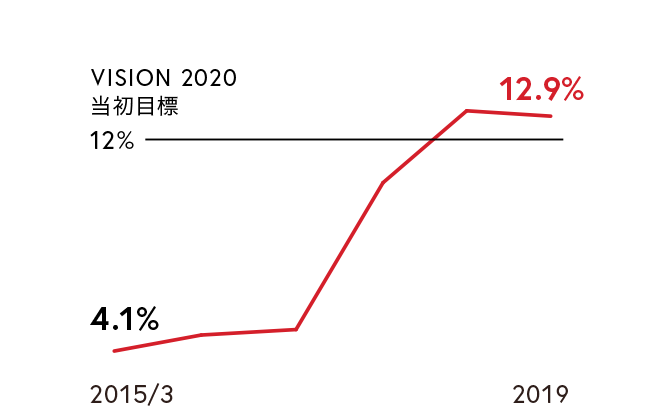

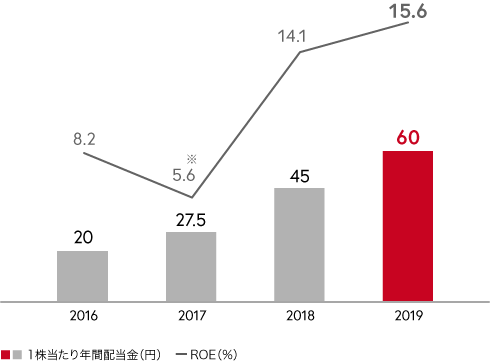

事業買収に伴う有利子負債の増加により、ROICは前年よりやや低下しましたが、「VISION 2020」の当初目標である12%に対して2019年は12.9%、またROEは同じく14%に対して15.6%となり、いずれも「VISION 2020」の当初の目標を達成しました。

一方、キャッシュ・コンバージョン・サイクルは、在庫水準の上昇に伴い、149日と前年より増加しました。引き続き、柔軟な生産供給体制の構築やリードタイムの短縮に加え、需要予測の精度向上に取り組み、目標の100日を目指していきます。

価値創造力の飛躍的向上へ

システムトランスフォーメーションを推進

2019年にビジネストランスフォーメーション部を新設し、グローバルで標準化したITプラットフォーム「FOCUS」の構築を進めています。システムの高度化・標準化により、発注リードタイムの短縮、需要予測プロセスの高度化、マーケティングROIの改善などを目指しています。

「FOCUS」はITシステムの刷新や改革だけでなく、今後の持続的な成長と長期目標である営業利益率15%の達成に向けた、人材、業務プロセス、システムを融合し、資生堂全体のプロセス変革を目指すものであり、ビジネスのあらゆる分野で価値創造力を高めていきます。

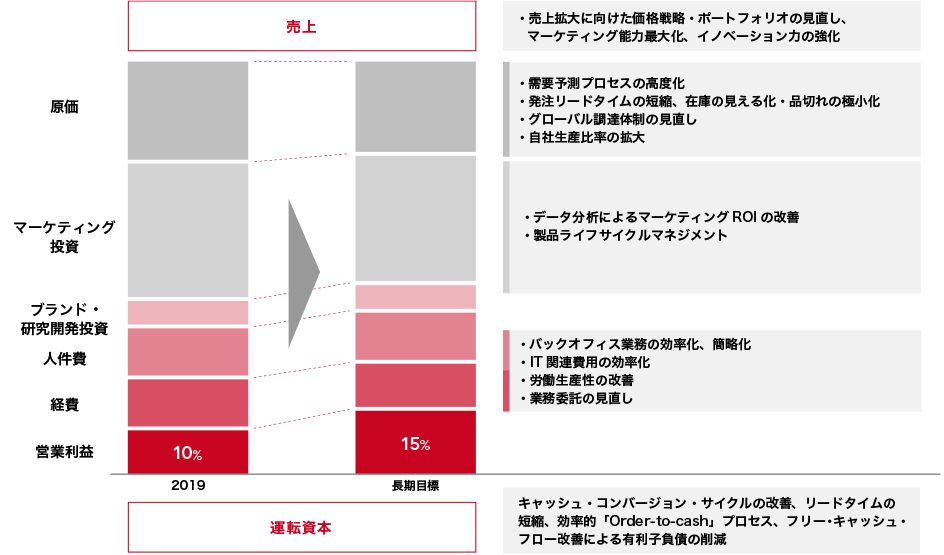

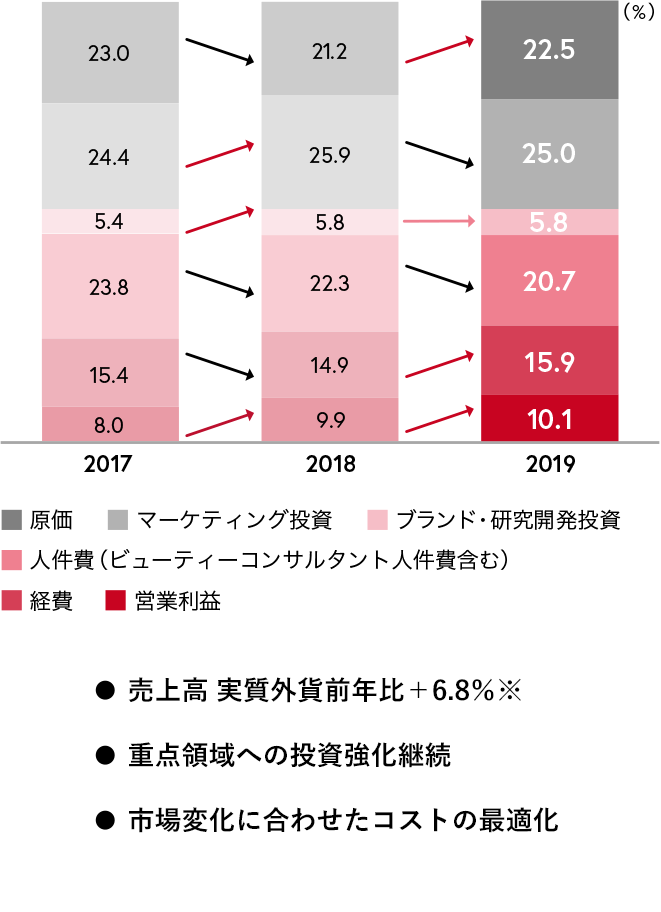

理想的な収益構造へ

2019年 収益構造実績

日本における2018年のアメニティグッズ事業および2019年の皮膚用薬ブランド「フェルゼア」「エンクロン」の撤退影響、2019年の米州における米国会計基準(ASC606)の適用影響、米国のスキンケアブランド「Drunk Elephant」の買収影響を除く

当社は、持続的な売上成長を通じた利益の最大化に最優先で取り組んでいます。主力ブランドに対して戦略的な投資を継続するとともに、市場変化に合わせたコストの最適化や、デジタルへの移行に伴い、マーケティングROIが向上しています。2019年は、在庫の増加や那須工場立ち上げ費用などにより原価率が上昇したほか、物流費の増加などにより経費の比率が上昇しました。

引き続き、マーケティングやブランド・研究開発などの重点領域への投資を強化するとともに、厳格なコストコントロールを進め、成長性の拡大と収益性の向上を目指します。

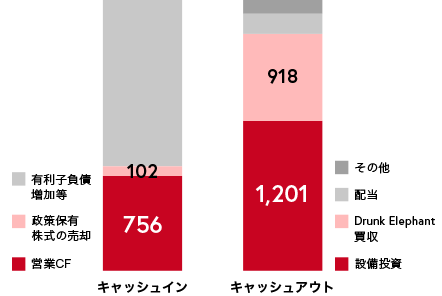

サステナブルな成長に向けた積極投資

キャッシュマネジメント(億円)

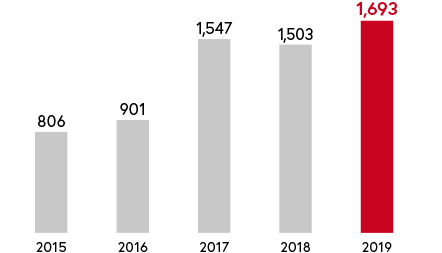

EBITDA(億円)

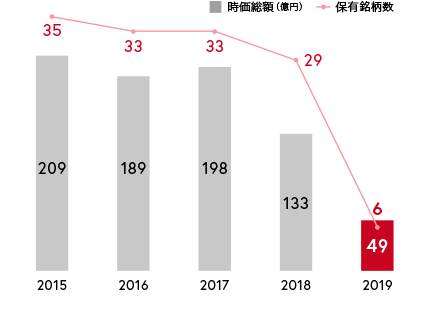

政策保有株式(単体、上場株式)

事業そのものでキャッシュを創出する力が着実に備わってきており、2019年のEBITDAは過去最高の1,693億円となりました。また、生産能力増強に向けた設備投資や、「Drunk Elephant」の買収など、長期的な成長に向けた投資を積極的に行う一方、コーポレートガバナンス・コードに対応し、資本コストを意識しながら政策保有株式の売却を確実に進めました。今後も、規律あるキャッシュアロケーションに基づいて、課題である供給体制を強化し、グローバルITシステムの標準化を推進するなど、持続可能な成長に向けた投資を強化しながらキャッシュ創出能力を拡大していきます。

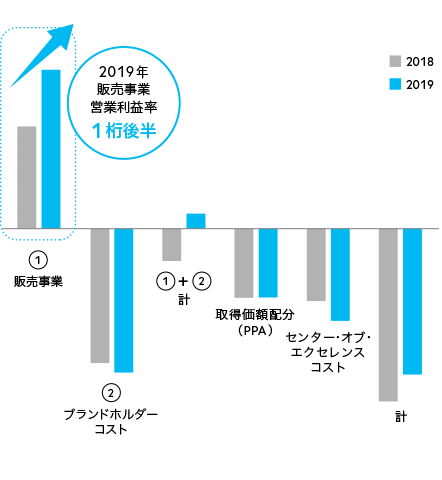

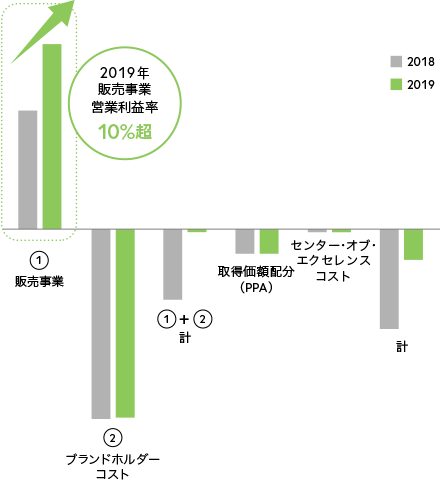

欧米の収益性は確実に改善

米州 収益構造※

「Drunk Elephant」除く

欧州 収益構造

重点課題として取り組みを進めてきた欧米の収益性は、確実に改善しています。米州は、制度会計上の損失が34億円改善しました。「bareMinerals」の構造改革による固定費の削減や、デジタルへの移行に伴うマーケティングROIの向上によって、販売事業 (①)が大幅に増加しました。この販売事業の利益と、「NARS」、「bareMinerals」、「Laura Mercier」などの米州発のブランドのブランドホルダーコスト(②)を合わせて、黒字に転換しました。「センター・オブ・エクセレンス」の費用は、デジタルの研究開発拠点「テクノロジー・アクセラレーション・ハブ」などのグローバルサービス機能の強化によって増加しています。

欧州については、フレグランスの好調な売上成長を受け、販売事業(①)の利益が大幅に改善しました。販売事業と「Dolce&Gabbana」などの欧州発のフレグランスブランドのブランドホルダーコスト(②)を合わせて、ほぼブレークイーブンに到達し、制度会計上の損失も58億円改善しました。

株主還元方針

直接的な利益還元と中長期的な株価上昇による「株式トータルリターンの実現」

2020年度の株主還元方針はホームページ内下記よりご参考ください。

1株当たり配当金とROE

ベアエッセンシャル社の減損損失を計上

今後の成長投資を支える資金調達は、有利な条件で資金調達が可能となる格付シングルAレベルを維持するため、デット・エクイティ・レシオ0.3、EBITDA有利子負債倍率1.0倍を目安としながら、市場環境などを勘案して最適な方法でタイムリーに実施します。ただし、今後の収益力およびキャッシュ・フロー創出力を考慮したうえで、上記指標は株主還元方針と合わせて、さらなる資本効率の向上が目指せる最適資本構成になるよう、適宜見直していきます。

当社は、株主のみなさまへの利益還元について、直接的な利益還元と中長期的な株価上昇による「株式トータルリターンの実現」を目指しています。この考え方に基づき、持続的な成長のための戦略投資を最優先とし、企業価値の最大化を目指す一方で、資本コストを意識しながら投下資本効率を高め、中長期的に配当の増加と株価上昇につなげていくことを基本方針としています。

配当金の決定にあたっては、連結業績、フリー・キャッシュ・フローの状況を重視し、資本政策を反映する指標の一つとして自己資本配当率(DOE)2.5%以上を目安とした長期安定的かつ継続的な還元拡充を実現します。なお、自己株式取得については、市場環境を踏まえ、機動的に行う方針としています。